地产毁约潮后遗症:招商银行的艰难

新闻资讯

出品|大摩财经 爆雷潮中最早受冲击的是银行的对公业务。当今,专注零卖的钞票经管之王也碰到了挑战。 在房企接连爆雷后,信任危险正在传递至房地产信赖的代销方。 最近一段时辰,招

详情

出品|大摩财经

爆雷潮中最早受冲击的是银行的对公业务。当今,专注零卖的钞票经管之王也碰到了挑战。

在房企接连爆雷后,信任危险正在传递至房地产信赖的代销方。

最近一段时辰,招行银行(600036.SH)因其代销的部分信赖家具不绝毁约备受瞩目。据不十足统计,自2021年下半年起,招行也曾有多个代销的信赖相关落后未能支付本息,总范畴在百亿元傍边,投向的底层资产基本都与房地产关系。

本年4月下旬,也曾任职9年的招行原行长田惠宇被带走探望,“宿将”王良代行行长使命。6月15日,银保监会核准王良担任行长,招行进展投入王良时间。

田惠宇任职招行行长工夫,一直携带招行向大钞票经管转型。2021年,招行零卖钞票经管手续费及佣金收入337.5亿元,其中代理信赖相关收入约70亿元,仅次于代销基金和代销保障收入。

与此同期,招行正密集地堕入代销信赖毁约风云中。关于配置三十年的招行来说,这么的艰难照旧初次碰到。

毁约风云

自客岁下半年以来,代销信赖就成了招行雷潮“狂风眼”。

2021年8月,招行代销的5亿元伟业信赖·君睿15号样式出现实验性毁约,这亦然招行代销信赖初次出现天然人毁约。该信赖相关旨在为中原幸福辗转全资子公司九通基业投资提供流动性资金。中原幸福在客岁初也曾爆雷,金融欠债朝上2100亿元,债务问题于今未能惩处。

2021年11月,由招商银行代销的“外贸信赖-富荣166号恒大成都天府半岛样式相聚资金信赖相关”落后。该相关总范畴66亿,由招商银行全权代销,样式资金用于向成都心怡房地产拓荒有限公司披发信赖贷款,用于成都恒大天府半岛样式标拓荒建立以及置换金融机构借债。经过和谐,临了以延期2年兑付的姿首处理。

2022年5月31日,安克翻新(300866.SZ)发布公告,称2021年6月购买的招行代销的1亿元中航651号信赖原意家具存在落后风险。

随后,有媒体曝出招行代销的山东国外信赖-资产组合经管1号家具也出现问题。该信赖样式底层资产是两个房地产样式,公约中商定的功绩比拟基准是6.3%。

山东信赖发布的关系公告浮现,受疫情影响,拓荒商资金出现问题,该相关无法如期偿还本息。上月底,山东国外信赖相关召开线上受益人大会,让投资人表决是否收受以1.75%(一年期定存利率)算作年化预期收益计较信赖收益。不外,该会议是否如期进行,最终表决恶果何如,都未公开清楚。

刻下来看,对招行影响最大的照旧代销的五矿信赖旗下鼎兴系列。

鼎兴系列信赖相关配置于2021年3月至6月,家具期限均为12个月,临了到期日为2022年6月18日,该系列家具由招商银行代销,总范畴23亿元,被定为“R3郑重类固收家具”。

凭证投资人的说法,鼎兴系列家具在招行App上线时界面描写为基金,自鼎兴1号、2号在本年3月发生到期无法兑付问题后,关系家具页面编削,增多了关于“房地产融资类家具”的解释,且删去“基金”字样。

那么鼎兴系列的投资逻辑到底是什么样呢?简便梳理可知,在鼎兴系列家具中,房企的物质与工程供应商,将手中对房企的应收账款债权,卖给保理公司,套取了现款。保理公司礼聘的不是典质借债,而是一次性买断,何况通过信赖家具将债权传递给投资人。

换句话说,鼎兴系列家具的风险链是从房企-供应商-保理公司-信赖+银行-投资人,层层传递的。

在这个关系链下,底层房企因资金链急切无法偿付的债务,被转嫁给投资者。关系链的中间各方,各自卫证了利益:

供应商:从保理公司拿到资金,保证了自身利益;

保理公司:天然买断归还权,但通过信赖将债权转嫁给投资人,保障了推动利益;

信赖公司和银行:赚取经管费与代销费,把资产的风险销售给了投资者。

招行代销信赖毁约的情况出现,关于投资者来说,该找银行照旧信赖公司谁来负责,是最温雅的问题。

凭证监管条目,生意银行应当对代销家具开展遵法探望,不得仅以迷惑机构的家具审批远程算作家具审批依据。

换句话说,若代销机构关于投资样式风控措施合规、监管到位、信息清楚日常,濒临刻下房地产市集的情况,最终出现落后不错强健。

然而,招行在代销鼎兴系列信赖家具历程中,可能存在不递次行为。

投资者以为,招行在代销该信赖家具时,存在风口风控把关不严、专诚守密信赖家具信息等问题,也曾向银保监局举报。5月27日,银保监会针对投资人举报问题发布见告书,条目投资者进一步提供讲明材料。6月7日,也曾有投资人向银保监会提交了关系讲明材料。

除此除外,投资者质疑的点还包括:2021年监管层也曾对房地产信赖融资进行层层加码监管,投资房企关系底层资产的鼎兴系列,为何能结合刊行15个家具?

信任危险

招行毁约的代销信赖家具,共同特征是最终投资指向了房地产界限。

房地产类信赖因收益较高,一度是信赖机构的利润“三驾马车”之一。近两年,跟着房地产行业合座投入编削期,也曾有多家房企出现现款流危险。在这么的大环境下,更容易审批、比银行贷款利率更高的信赖融资天然首当其冲。

用益信赖统计数据浮现,2021年,房地产信赖全年毁约范畴达917亿元,在通盘毁约信赖中占比在六成以上,至少有64乡信赖机构踩雷。

2022年6月底的招行2021年度推动会上,新任行长王良暗示,招行也曾对合座的资产质料进行了梳理排查,从排查的情况来看,招行的风险主要聚首于两大类业务,一是房地产贷款,二是信用卡浪费贷款。

2022年3月年报发布会上,招行副行长兼首席风险官朱江涛清楚,截止2021年末,招行代销与房地产关联的家具范畴为988亿元,其中擅自代销的非标类房地产余额为933亿元,毁约客户主要触及中原幸福和恒大。

当今毁约名单再添新成员,关于招行客户特别是高端客户来说,并不是一个好音信。

凭证不同的资金储备和投资风险,招行客户不错分为平庸客户、金葵花客户、私人银行客户等,其中私人银行客户是最高品级,相应的条目也最高。

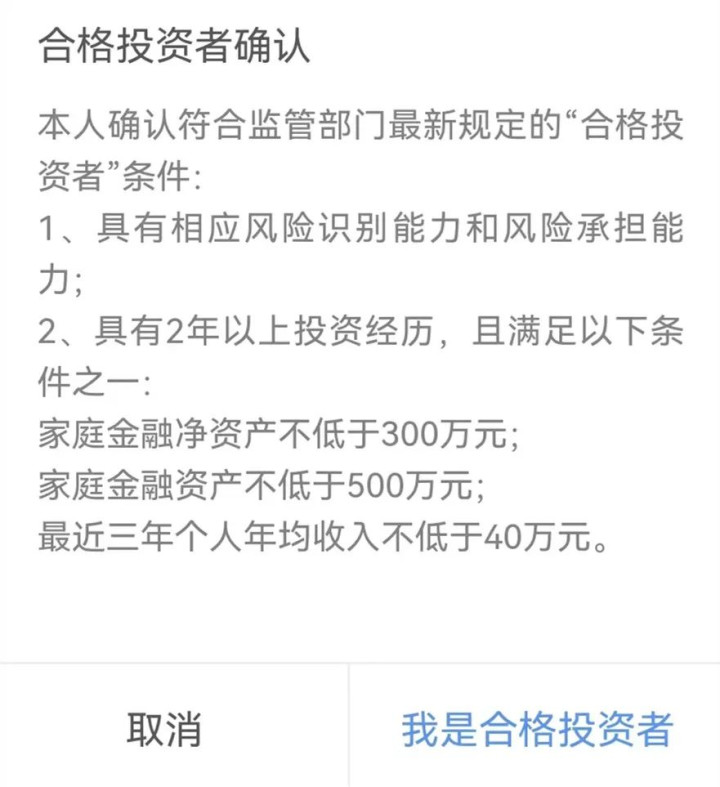

招行私人银行业务对接的高净值人群要具有2年以上投资经历,且满足家庭金融净资产不低于300万元,家庭金融资产不低于500万元,约略近3年自身年均收入不低于40万元,才有经验成为招行私人银行的及格投资者。

截止2021年底,招行私人银行客户约12.2万户,同比增22%;经管的私人银行客户总资产3.4万亿元,较上年同期增长22.32%;户均总资产2780万元,同比增多约5万元。

招行代销的鼎兴系列家具,起投价100万元,主要受众恰是招行的私人银行客户。

招行这部分高端客户,经常是某些单元或企业高管,其对招行零卖业务的招供,也会影响到招行对公业务的彭胀。

凭证招行年报的说法,其在探索公私和会的私人银行劳动新花样,“买通擅自客户偏激背后企业的劳动需求,在对新动能企业重心客群的‘投商私’一体化劳动上得到了一定的见效。”

在资管新规落地之前,大部分银行原意莫得净值化,多是“报价式”预期收益,承诺保本保收益的家具。在刚性兑付是信赖行业不可文的轨则时,这种幸运式倾销,还不错金科玉律。从刻下信赖业“去刚兑、去通道、去杠杆”的严监管趋势来看,原意司理要是不搞清家具投资逻辑、资金行止和收益泉源,很难如期保障投资者的收益。

招行本次信赖毁约的处理恶果,可能对其品牌声誉、高端客户信任度和大钞票经管计谋转型都有一定的影响。

开启纷繁世界:三国群英传4下载 作为一款经典的三国风格战略游戏,《三国群英传4》凭借着其精细的画面、丰富的游戏玩法,以及不断创新的更新,一直是广大游戏爱好者心目中不可或缺的存在。如果你还没有加入这个游戏的大家庭,那就来下载《三国群英传4》,一起开启纷繁世界吧! 游戏简介 《三国群英传4》是由KOEI开发的策略类游戏,以三国时代为背景,玩家可以扮演三国时代的名将,率领兵马征战各路诸侯,争夺天下霸业。游戏画面清晰、逼真,气氛紧张刺激。同时,作为一款策略类游戏,《三国群英传4》也充分考验着玩家的智慧

查看更多->

三国斩:刀光剑影三国纷争,玩家陷身战场体验万千策略 引言 三国时期是中国古代历史上的重要时代,著名的《三国演义》更是打造了一个完整的叙事体系。现在,三国时期已经成为了游戏制作的重要题材之一。而在这个制作热潮中,三国斩以其创意和实用性在多款三国游戏中脱颖而出。 游戏概述 三国斩是一款策略卡牌类游戏,玩家通过卡牌进行游戏,每一张卡牌代表着不同的武将或兵种,玩家需要根据实际情况选择不同的卡牌来进行配合作战。游戏过程中,玩家不断升级武将和卡牌,提升自己的实力,在三国时期的战场上立足。 玩法分析 在三国

查看更多->

扫描全能王app下载安装到手机 现在,许多人都热衷于使用手机进行游戏娱乐。对于游戏编辑人员而言,推荐一款好的游戏app是非常重要的。今天,我将介绍一款非常好用的游戏app——全能王app,同时还会告诉大家如何简单易懂、快速畅玩地下载安装全能王app到手机中。 第一步:下载安装全能王app 要下载和安装全能王app,您首先需要连上网络。虽然这可能显而易见,但这是确保您的下载速度快速、安装过程没有问题的关键。现在,打开mobile.baidu.com,搜索全能王app,您可以看到一个列表,上面显示

查看更多->